安德利回复上交所问询:两次交易标的资产估值不同具有合理性

2022-03-06 11:16:00 来源:网络 阅读量:5387

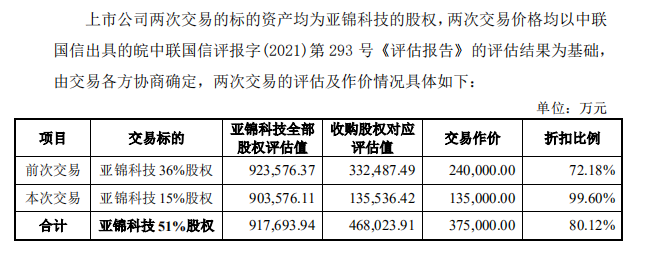

3月4日,安德利在对上交所问询函的回复中表示,两次交易最终确定的标的资产收购价格不一致具有合理性,本次交易确定的收购价格没有损害上市公司及中小投资者利益,两次交易综合收购价格占对应股权评估价值的比例为80.12%,有利于保护上市公司及中小投资者利益。

据了解,2021年9月,安德利收购亚锦科技36%股权的交易作价为24亿元;2022年2月9日,安德利第二次收购亚锦科技15%股权,这次交易作价为13.5亿元,前后两次交易对应的亚锦科技估值不一致。对此,上交所下发问询函,要求其对该事项补充说明。

回复函中,安德利还称,两次交易符合会计准则中关于一揽子交易的相关规定,即单独看亚锦科技36%股权转让价格对宁波亚丰不够经济,但综合考虑两次交易价格对双方都较为经济。

截至3月4日收盘,安德利报收42.12元/股,跌幅为1.13%。

回复函称前次交易时折价较大

根据回复函,标的公司亚锦科技的核心资产为其持有的南孚电池股权,南孚电池主要从事电池的研发、生产和销售业务,主要产品包括碱性电池、碳性电池以及其他电池产品等,其中以碱性电池为核心。

2021年8月至今,亚锦科技所处的电池行业未发生对其生产经营产生重大不利影响的变化;南孚电池生产经营稳定,产品销售情况良好,未发生影响其生产经营或行业地位的重大变化;亚锦科技及南孚电池管理层、核心技术人员保持稳定;亚锦科技及南孚电池总资产及净资产规模未发生重大变化,财务状况良好,基本面未发生重大不利变化。

2月21日,全国高新技术企业认定管理工作领导小组办公室发布《关于对福建省2021年认定的第一批高新技术企业进行备案的公告》,南孚电池的证书编号为GR202135000347,被认定为高新技术企业后,南孚电池企业所得税税率由25%降至15%。

安德利认为,所得税率优惠政策对亚锦科技估值存在一定的正面影响,采用前次评估报告结论作为本次交易的议价基础,有利于保护上市公司利益,具有合理性。

另外,根据《亚锦科技36%股份之转让协议》,宁波亚丰为锁定安德利未来收购其持有的亚锦科技剩余股份,对安德利后续交易安排进行了约定,因此在综合考虑后续交易安排及其他因素基础上,宁波亚丰在前次交易作价时给予安德利较大折让。前次交易的交易价格较评估值的折扣比例为72.18%,综合考虑两次交易的交易价格较评估值的折扣比例为80.12%。

安德利表示,前次交易中,交易对方宁波亚丰的主要诉求之一为快速解决其自身的资金流动性问题,宁波亚丰基于尽快完成交易、快速回笼资金、后续交易安排的预期等方面考虑,同意给予上市公司一定程度的价格折让,通过前次交易,宁波亚丰取得了18亿元现金,其短期资金流动性问题已得到较大改善。

本次收购亚锦科技15%股权系安德利为了进一步加强对标的公司控制权的稳定性而主动进行的交易,因此本次交易价格以评估值为基础,在考虑了评估基准日后的现金分红事项后未做较大的价格折让,但综合考虑两次交易的折扣比例仍较大。

两次交易构成一揽子交易

在回复函中,安德利承认,本次交易与前次重大资产重组构成一揽子交易。交易完成后,截至2021年8月31日上市公司合并资产负债表中将形成商誉28.35亿元,占备考报表中上市公司归属于母公司净资产的比重为384.87%,符合会计准则相关规定。

具体而言,根据《亚锦科技36%股份之转让协议》,交易完成后,宁波亚丰有权要求安德利进一步收购亚锦科技剩余股权。另外,宁波亚丰还将其持有的15%亚锦科技股权对应的表决权不可撤销地委托给安德利行使,即在前次交易时已考虑了后续交易。

此外,安德利两次交易达成的商业结果均系取得亚锦科技的控制权,进而取得对南孚电池的控制权。本次购买亚锦科技15%股权以前次收购亚锦科技36%股权完成为前提。前次交易完成后,上市公司取得亚锦科技51%的表决权,其中15%的表决权系宁波亚丰持有的亚锦科技股权表决权委托,为了长期稳定地控制标的公司,上市公司需要进一步增加直接持有的标的公司股权。

因此,安德利认为本次交易与前次重大资产重组符合一揽子交易判断的多个条件,如这些交易是同时或者在考虑了彼此影响的情况下订立的;这些交易整体才能达成一项完整的商业结果;一项交易的发生取决于至少一项其他交易的发生。

此外,在商誉计算方面,安德利前次收购亚锦科技36%股权时,收购价格为24.00亿元,取得亚锦科技36%股权前,亚锦科技宣告发放现金分红2亿元,可辨认净资产公允价值为5.95亿元,超出公允价值部分确认了商誉17.33亿元。本次交易拟收购亚锦科技15%股权时,收购价格为13.50亿元,可辨认净资产公允价值为2.48亿元,超出公允价值部分确认了商誉11.02亿元,两次交易合计确认商誉 28.35亿元。

对此,回复函中会计师认为,安德利在本次重组形成商誉金额的具体测算依据合理;公司本次交易与前次重大资产重组构成一揽子交易的判断依据充分,商誉金额的计算符合会计准则相关规定。

声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多企业信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。投资有风险,需谨慎。

推荐内容

- 电动汽车制造商Fisker再次下调全年产量目标

- 11月新能源销量:大局已定,来年还有机会吗?

- 20多家欧洲企业代表来到金山这座千年古镇,收获了

- 售价12.67万元起吉利中国星智能双擎上市

- 车企官降、地方补贴接踵而至车市年终冲刺“以价换量

- 优质楼宇推介月|上报传悦坊

- Imec将硅异质结太阳能电池集成到曲面上

- 15万级家庭纯电SUV怎么选,奇瑞舒享家还是零跑

- 理想MEGA官图发布造型如高铁或售50万元以上

- 问界新M7上市25天大定破5万台,真能“遥遥领先

- 龙年压岁金上市首发交通银行精彩亮相2023钱博会

- 娃娃鱼前脸,AIONSMAX官图发布,设计越发简

- 长安引领年终购车热潮,至高直降30000元,买车

- 罗姆推出新型高功率120W激光二极管用于LiDA

- 60岁·40年·6所学校:一个退休教师的讲台不了

- 马恒达电动越野概念车:传奇迈向电动化

- 限时疯抢!超高人气!爆款小鹏G6、特斯拉Mode

- 19.99万就能买到四驱顶配?超混电驱奇骏自驾游

- 高通公司中国区董事长孟樸:5G+AI赋能千行百业

- 岚图汽车假期打卡,4S店实车体验,说走就走!

- 同年同月生,长安启源A07与比亚迪海豹DM-i,

- 带电带T又带锁,哈弗猛龙这波操作谁与争锋?

- 双节试驾岚图新free,全新的绝佳体验

- 为采购提供通路,为自有品牌建设赋能,盒马黑标店上

- 昊铂HT其艺术品级的质感和雕塑般将成为新中产理想

- 与时间赛跑,长城Hi4的诞生始末

- “零甲醛”认证不玩虚的,这家车企4款获得认证

- 魅族造车,是吉利给的勇气?

- 事关房企上交所重磅发声!

- “红宝太和胶囊”发力打造中医滋补国民品牌

- 一品红(300723.SZ)痛风创新药首次在港亮

- 智驾决战2024:激光雷达或成最大赢家

- 福特蒙迪欧大马力E-混动版上市,售18.98-2

- 三把锁+四驱,城市越野兼顾,坦克400Hi4-T

- HOTDOG与上航假期达成“元宇宙文旅战略合作”

- 2023款奥迪RS5上市,延续运动风,整体改动不

- 28.89万起售很贵?宝马X2如今停产在售,终端

- 宋L四驱版内饰官图,这国际范!这回没得吐槽比亚迪

- 打造出行时代全新利器,问界M5让出行更智能便捷

- 上交所举办房地产行业座谈会进一步推动沪市房企提升